M&A成立後は、円滑な引継ぎのみならずM&Aの目的やシナジー効果を実現していく必要があります。そのためには、譲渡企業と譲受企業が共に成長することを前提に、経営面や事業面の各機能について、その統合方法を検討していく必要があります。限られたグループのリソースで成果を出すためには、優先順位を決定し、実行に移していきます。その上では、自社の成長の方向性とM&A戦略を明確にしておく必要があります。

M&A戦略の種類

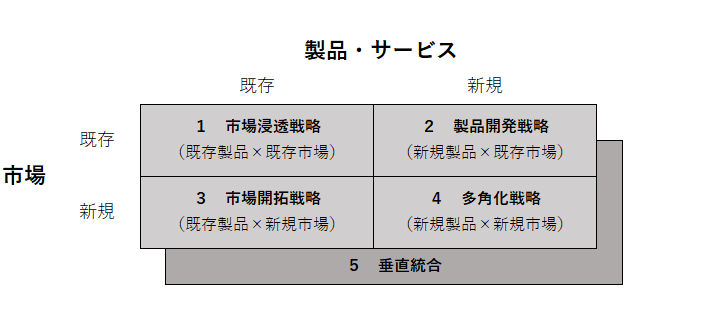

M&A戦略を検討する上では、最初に自社成長の方向性を検討し、その実現に向けて有効なM&A戦略を選択することになります。自社成長の方向性として、アンゾフの成長ベクトルをもとに垂直統合を加えた5つの選択肢を考え、これらの方向性に基づき、自社が目指すM&A戦略を具体化していきます。

例えば市場浸透戦略を成長の方向性と定めた場合、既存製品・既存市場におけるシェアの拡大をM&Aの目的とし、競合企業の買収をM&A戦略とします。競合買収として競合関係にある同業や、ロールアップ戦略として相対的に規模の小さな企業を連続して買収する方法などが挙げられます。

製品開発戦略では、既存製品とは違う製品を既存市場に向けて販売することをM&Aの目的とし、異なる製品群を扱う同業者の買収やブランド獲得を目的とした買収、技術や特許等の取得を目的とした買収などをM&A戦略とします。製品拡張戦略として関連性のある製品やサービスを持つ企業や、許認可買収として新規取得にハードルがある許認可を保有する企業の買収、技術買収として自社開発が困難な技術の獲得を目的とした買収や、ブランド買収としてブランド力のある商品や事業を買収すること等が考えられます。

市場開拓戦略では、既存製品を新たな市場に向けて販売することをM&Aの目的に据え、自社が参入できないエリアや顧客セグメントの販路を持つ企業の買収をM&A戦略とすることができます。エリア拡大戦略として他地域で事業基盤を有する同業者や、海外企業買収として海外の事業基盤を有する同業者、特定顧客獲得買収として大手取引先との口座獲得を目的とした買収、顧客層拡大戦略として、自社と違った顧客層を持つ同業種の買収などが考えられます。

多角化戦略においては、既存事業と同様の分野で新製品開発と新市場開拓を並行しておこない多角化を図ることをM&A目的に、例えば自社と異なる事業分野の製品や市場を抱える企業の買収をM&A戦略とすることができます。事業ポートフォリオ転換戦略として複数事業を抱える企業がM&Aにより事業構造を転換したり、コングロマリット戦略として一定のコンセプトのもと多角化した企業グループを形成する戦略をとったり、プラットフォーム戦略としてM&Aを活用してビジネスプラットフォームを構築・拡充、マルチアライアンス戦略として、複数企業と広範囲に戦略的提携を行っていく戦略などが挙げられます。

垂直統合においては、M&Aの目的をサプライチェーンの川上や川下に向かって事業拡大することをM&Aの目的とし、仕入先や販売先にあたるような会社の買収をM&A戦略とすることができます。

自社がどの成長戦略をとるかによってM&Aの目的を明確にし、M&A戦略を検討します。

(M&A戦略の種類と)PMI

経営統合として、譲渡企業と譲受企業が一体となった運営に向け、経営の方向性や経営体制、経営の仕組みを確立していきます。その後、業務統合として事業機能や管理機能といった面からシナジー効果を考え、M&Aの目的を踏まえて取り組みの対象や実行時期を検討していきます。また、管理機能においては実態の把握とともに改善を図り、経営基盤の確立を推進していきます。

経営統合

経営統合を検討する上では、まず、譲渡企業、譲受企業の統合の方向性を検討し、ステークホルダーの理解や共感を得ることが大切です。また買収後、譲渡企業側の運営を適切にする経営体制を早期に実現することが望まれ、延いてはグループ全体として共に成長するための経営の仕組みをつくっていくことが求められます。

例えば、買収後、譲渡企業のオーナー経営者引退が前提であれば、経営軸の消失から、経営の方向性の確立やステークホルダーとの調整、協力体制を得られる環境づくりに取り組む必要があり、譲渡企業と譲受企業が一体となった経営体制づくりや関係性の構築を図ることがポイントとなります。また、譲渡企業の属人化した業務の可視化、意思決定、社内ルールの整備に取り組み、コミュニケーションのあり方などを見直していくことも求められます。

業務統合

事業機能

譲渡企業、譲受企業が、各々の経営資源を上手く活用し、事業面でのシナジー効果を追求することが望まれます。シナジー効果は、売上シナジーとコストシナジーで構成されているため、売上面の拡大につながる売上シナジーと、売上原価や販管費といったコスト面の削減につながるコストシナジーについて検討していきます。持続的な成長を目指すためには、シナジー効果の追求をとおして、強みをより強化し、課題を改善していくことが求められます。

管理機能

譲渡企業の管理機能の実態を把握し、譲渡企業、譲受企業が共通して抱えている管理機能について、改善、連携を図り、グループ全体として経営基盤を整えて強化します。

管理機能については、人事・労務分野、会計・財務分野、法務分野、ITシステム分野の4分野を個別に見ていく必要があります。

人事・労務分野

譲渡企業の、人事・労務関係の法令順守のほか、従業員の労働契約関係等の不備を是正します。内部規定類を整備し、組織や人事配置、人材配置を見直し、最適化を図ります。

具体的には、労働条件通知書や、時間外・休日労働に関する労使協定(いわゆる36協定)等と労働実態の確認が必要なほか、社会保険や労働保険の加入や社会保険資格取得届(被保険者資格取得届)、加えて適正な安全衛生管理体制の整備等の確認が必要となります。また労働災害や各種ハラスメントや解雇を含む退職、労働紛争等といった課題なども確認することが望まれます。これら譲渡企業においての不備や課題を抽出し、規定類や現場の労働環境を是正し、適切な対応を行う必要があります。なお、場合によっては従業員のリテンションもあわせて検討していく必要があります。

これらを踏まえた上で、グループ全体での整合性や最適化を検討していくこととなります。

会計・財務分野

不適正な状況がある場合、是正し、管理面や決算手続きを早期化する仕組みを整備します。またグループファイナンスによる、有利子負債や資金調達コストの低減を検討します。

具体的には、例えば(譲渡企業においての)在庫や債券の評価方法の適正性などがあげられます。是正が必要な場合は調整のための会計仕分等を検討します。また、必要に応じて会計・財務関係の処理を担保するための職務分掌の整備や見直し、ルール、仕組みづくりを検討します。

なおグループとして業績評価の尺度を統一する場合には、勘定科目や会計処理方針、決算月のほか、会計システムの移行等について検討し、あわせて予実管理とその運用を決定していきます。

加えて、譲渡企業の既存借入金について、譲受企業の信用力を生かした借り換えや、グループ内で資金を融通し有利子負債の低減等を図るコストシナジーを検討します。

法務分野

譲渡企業の内部状況について、法的な課題やリスクに対応し、組織の整備等についても確認します。また既存の契約関係の不備の見直しの他、組織として法令順守する姿勢の浸透を図ることが求められます。

具体的には、許認可や登記、個人情報や営業秘密の管理体制の適切化、商品等のパッケージやHP上の表示等における虚偽や誇張等不備への対応。また知的財産権について、登録や侵害、運用についてその有無を確認し、適切な対応を行う必要があります。

また会社法上必要な対応、整備を行い、資産や負債の契約関係における事業運営上必要な対応、譲渡企業が締結している契約の、COC(チェンジ・オブ・コントロール)条項、その他契約関係について、実態と照らしあわせ、明確化、改訂を行う等の対応を行う必要があります。

ITシステム分野

ITシステムにおいて課題やリスクを抽出し、グループにおける業務の向上と効果、コストとのバランスを鑑みて、整備、(ITシステム等の)導入を検討します。

具体的には、ライセンス違反等事象や、ソフトウェア、OS等の脆弱性、セキュリティ面、これらにおける確認と是正が必要となります。またITシステム管理責任者を明確化し、社内運用上のルールを構築、定着を推進していきます。

このように自社の成長の方向性とM&A戦略をもとに自社の最適なPMIを検討し、グループ全体としての成長、最適化を図っていきます。